La jubilación

La jubilación y sobre todo la pensión se determina en función del período cotizado y las bases de cotización durante los años computables de acuerdo con lo dispuesto en la Ley General de la Seguridad Social.

Calcular la pensión de jubilación

Calcular la pensión de jubilación, las pensiones españolas no son generosas, todo lo contrario, son bajas porque están calculadas sobre salarios (con la particularidad de que las pagas extraordinarias no se tienen en cuenta para el cálculo de la base reguladora) son bajos en relación a la UE.

Cálculo de la base reguladora de la pensión de jubilación

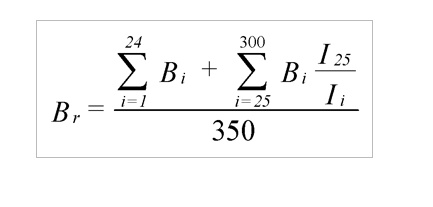

La base reguladora de la pensión de jubilación será el cociente que resulte de dividir por trescientos cincuenta, las bases de cotización del interesado durante los trescientos meses inmediatamente anteriores al mes previo al del hecho causante, teniendo en cuenta lo siguiente:

a) El cómputo de las referidas bases de cotización se realizará conforme a las siguientes reglas, de las que es expresión matemática la fórmula que figura al final de la presente letra:

1.ª Las bases correspondientes a los veinticuatro meses anteriores al mes previo al del hecho causante se computarán en su valor nominal.

2.ª Las restantes bases se actualizarán de acuerdo con la evolución que haya experimentado el Índice de Precios de Consumo desde el mes a que aquellas correspondan, hasta el mes inmediato anterior a aquel en que se inicie el período a que se refiere la regla anterior.

Siendo:

Br = Base reguladora.

Bi= Base de cotización del mes i-ésimo anterior al mes previo al del hecho causante.

Ii = Índice general de precios al consumo del mes i-ésimo anterior al mes previo al del hecho causante.

Siendo i = 1,2,…,300

b) Si en el período que haya de tomarse para el cálculo de la base reguladora aparecieran meses durante los cuales no hubiese existido obligación de cotizar, las primeras cuarenta y ocho mensualidades se integrarán con la base mínima de entre todas las existentes en cada momento, y el resto de mensualidades con el 50 por ciento de dicha base mínima.

La cuantía de la pensión de jubilación en su modalidad contributiva, se determinará aplicando a la base reguladora, unos porcentajes en función de los años cotizados que son:

| Años cotizados | Porcentaje aplicable a la base reguladora |

| 15 | 50% |

| A partir del año 16, cada mes adicional entre los meses 1 y 248, ambos inclusive | 0,19% por mes |

| Cada mes adicional que rebase los 248 | 0,18% |

No obstante hasta el año 2027 se establece un período transitorio y gradual, en el cual los porcentajes anteriores serán sustituidos por los siguientes:

El porcentaje aplicable a la base reguladora para la determinación de la pensión de jubilación está en función de los años de cotización del trabajador.

El primer año de la excedencia por cuidado de hijo se considera como período de cotización efectiva (art. 180 LSS).

La escala aplicable parte de 50 por 100 a los 15 años de cotización y aumenta un 3 por 100 cada año cotizado entre el 16 y el 25 y un 2 por 100 por cada año cotizado entre el 26 y el 35, hasta llegar al 100 por 100 a los 35 años de cotización

Tiempo de cotización para derecho a pensión de jubilación

La tabla termina con 35 años de cotización, si una persona ha cotizado más de 35 años, los años cotizados de más se le añade unos porcentajes, pudiendo obtener un porcentaje por encima del 100%, esos porcentajes, van desde el 2% por cada año completo transcurrido desde la fecha en que se cumplió la edad ordinaria de jubilación vigente en cada momento hasta la fecha del hecho causante de la pensión, cuando el interesado hubiera acreditado hasta 25 años cotizados al cumplir dicha edad.

El 2,75% cuando el interesado hubiera acreditado entre 25 y 37 años cotizados.

El 4% cuando el interesado hubiera acreditado más de 37 años cotizados.

No obstante lo anterior, la cuantía de la pensión no puede exceder de los límites máximos y mínimos establecidos por Ley y actualizados anualmente.

La pensión se abona mensualmente con dos pagas extraordinarias anuales, que se hacen efectivas con las pagas de junio y noviembre, salvo en el caso de accidentes de trabajo y enfermedades profesionales que se prorratean durante todo el año.

Ejemplo de cálculo de la pensión de jubilación

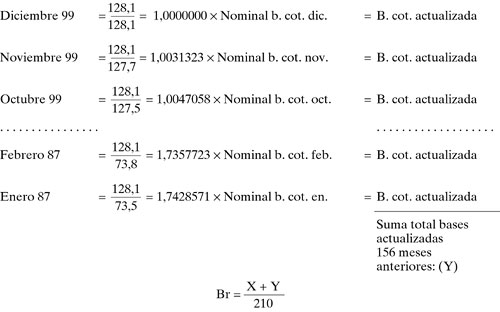

La fórmula aplicable, a partir del 1 de enero de 2016, es el cociente que resulte de dividir por 210 las bases de cotización del interesado durante los 180 meses inmediatamente anteriores a aquel en que se produzca el hecho causante.

Es decir:

En el supuesto planteado, las bases de los meses que se computan por su valor nominal, sin actualizar, son los comprendidos en el período 1.1.14 a 31.12.2015: (X).

Las bases de los restantes 156 meses (período comprendido entre 1.1.87 a 31.12.99) se actualizarán de acuerdo con el Índice de Precios al Consumo, de la siguiente forma (ver tabla IPC ):

Sobre su importe se aplicará el porcentaje resultante según los años de cotización del trabajador, obteniendo así la cuantía de la pensión

Cálculo de una pensión de jubilación

Supongamos un trabajador nacido el 31 de agosto de 1947 que inició su actividad laboral en 1968, cesando en el trabajo el 31 de agosto de 2012 al cumplir los 65 años de edad.

Supongamos un trabajador nacido el 31 de agosto de 1947 que inició su actividad laboral en 1968, cesando en el trabajo el 31 de agosto de 2012 al cumplir los 65 años de edad.

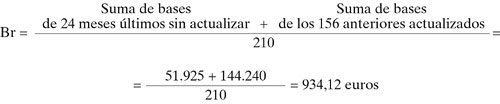

Supongamos también que las bases de cotización de los últimos 24 meses importaban 51.925 euros nominales, y que las correspondientes a los 156 anteriores ascendían a 144.240 euros actualizados según el IPC.

¿Cuál fue el importe de la pensión de jubilación?

Cálculo de la base reguladora

Determinación del porcentaje aplicable

La edad de Jubilación

La propuesta de alzar la edad pensiona de 65 a 67 años es errónea porque camina en la línea de reducción de gastos, pero también de reducción del derecho.

La pensión de Jubilación a partir de 2013

Retraso de la edad de jubilación: A partir de la entrada en vigor de la reforma, la edad legal de jubilación será de 67 años y no de 65. Sólo aquellos que hayan acumulado 38,5 años cotizados podrán dejar el trabajo a la edad vigente hasta ahora.

Base reguladora: Hasta ahora, la pensión se calcula dividiendo entre 210 la base de cotización del trabajador durante los 180 meses (quince años) anteriores a su jubilación. En este cálculo se tiene en cuenta la inflación. La reforma prevé una ampliación, en dos pasos, en los años que sirven para este cálculo: primero se cogerán 20 y luego 25 años.

Regulación actual de jubilación | Regulación de la jubilación Ley 27/2011 |

15 años…50% base reguladora | 15 años…50% base reguladora |

| Más de 15 años hasta 25:3% anual añadido | Más de 15 años se añade:De 1 a 248 meses:0,19% por mesMás de 248 meses:0,18% por mes |

| De 26 a 35 años…2% anual añadido. |

Régimen Transitorio nueva Ley 27/2011

| Durante los años 2013 a 2019 | Por cada mes adicional de cotización entre los meses1 y 163, el 0,21% y por los 83 meses siguientes, el 0,19%. |

| Durante los años 2020 a 2022 | Por cada mes adicional de cotización entre los meses1 y 106, el 0,21% y por los 146 meses siguientes el 0,19% |

| Durante los años 2023 a 2026 | Por cada mes adicional de cotización entre los meses1 y 49 el 0,21% y por los 209 meses siguientes, el 0,19% |

| A partir del 2027 | Por cada mes adicional de cotización entre los meses1 y 248, el 0,19% y por los 16 meses siguientes, el 0,18%. |

Pérdidas de cuantías de pensión entre la actual y la nueva Pensión de Jubilación:

| Años | Actual (%) | Ley 27/2011 – (%) |

| 15 | 50 | 50,0 |

| 16 | 53 | 52,3 |

| 17 | 56 | 54,5 |

| 18 | 59 | 56,8 |

| 20 | 65 | 61,4 |

| 21 | 68 | 63,6 |

| 22 | 71 | 65,9 |

| 23 | 74 | 68,2 |

| 24 | 77 | 70,5 |

| 25 | 80 | 72,7 |

| 26 | 82 | 75,0 |

| 27 | 84 | 77,3 |

| 28 | 86 | 79,5 |

| 29 | 88 | 81,8 |

| 30 | 90 | 84,1 |

| 31 | 92 | 86,4 |

| 32 | 94 | 88,6 |

| 33 | 96 | 90,9 |

| 34 | 98 | 93,2 |

| 35 | 100 | 95,5 |

| 36 | 100 | 97,7 |

| 37 | 100 | 100 |

2.1 Ejemplo: Imaginemos a una persona que de los 40 a los 50 años cotizó el equivalente a 1.000 euros/mes actuales. A esa edad, le subieron el sueldo y empezó a cotizar 1.500 euros/mes hasta los 65 años.

Hasta ahora, su pensión sería de 1.500*180/210 = 1.285 euros al mes.

Con esta reforma, su pensión será: (1.500*180) + (1.000*120) / 350 = 1.114 euros/mes.

2.2 Consecuencias: Aquí, cada uno tendrá que hacer sus cálculos. A unos pocos, la reforma les podría beneficiar. Por ejemplo, alguien que hubiese cotizado mucho de los 40 a los 50 años y se hubiese quedado en paro en ese momento. A la mayoría, les perjudicará, porque casi todo el mundo cobra más con 65 años que con 40.

- Porcentaje por años cotizados: No todo el mundo cobra el 100% de su base reguladora. Para calcular la pensión, se aplica a esta base un porcentaje en función del número de años cotizados. Hasta ahora, había que tener 35 años cotizados para tener derecho al 100 y se bajaba un 2% por cada año de menos (y luego un 3% a partir de los 25 años cotizados).

3.1 Ejemplo en la actualidad: si el jubilado de nuestro ejemplo había cotizado 35 años, cobraba los 1.285 euros de los que hablábamos antes. Si había cotizado 34 años cobraba 1.285*0,98 = 1.259. Y si había empezado a cotizar a los cuarenta (25 años antes de su jubilación) cobraba 1.285*0,8 = 1.028

3.2 El cambio tras la reforma: La nueva norma ampliará el número mínimo a los 37 años. Incluso quien se jubile a los 67 años tendrá que haber trabajado al menos dos años más que los actuales pensionistas para cobrar el máximo correspondiente a su base de cotización.

- Jubilación anticipada: Hasta ahora, cualquiera podía pedir la jubilación anticipada a los 61 años. Lo que ocurría es que se le aplicaba una reducción en el porcentaje de su pensión por cada año de adelanto.

Reducción de la pensión por cada año de jubilación anticipada | |

| Entre 30 y 34 años de cotización | 7,50% |

| Entre 35 y 37 años de cotización | 7,00% |

| Entre 38 y 39 años de cotización | 6,50% |

| Más de 40 años cotizados | 6,00% |

4.1 Ejemplo: si una persona con 40 años cotizados quería jubilarse a los 61, su pensión se reducía un 24%. Si se retiraba a los 63, la rebaja era del 12%.

4.2. La modificación: A partir de ahora, la jubilación anticipada sólo podrá pedirse a partir de los 63 años, no importa el número de ejercicios cotizados. Por lo tanto, el que quiera irse a casa a los 63 perderá el 24% de su base reguladora (y los de 61 y 62 años no podrán jubilarse).

En el caso de la edad de jubilación, por ejemplo, parece que se irá ampliando en dos meses desde 2013 hasta 2027. De esta manera, los que tengan 62 años ahora mismo, se jubilarán en 2013 con 65 años y dos meses; mientras, los que tengan 50 años, se jubilarán en 2027, a los 67 años.

Fuente de información principal: Real Decreto Legislativo 8/2015, de 30 de octubre, por el que se aprueba el texto refundido de la Ley General de la Seguridad Social